数据速递:2024年11月港美股上市情况汇总

- 2024-12-11

- 来源:苏州华谊信财务顾问有限公司

- 所属分类:数据统计

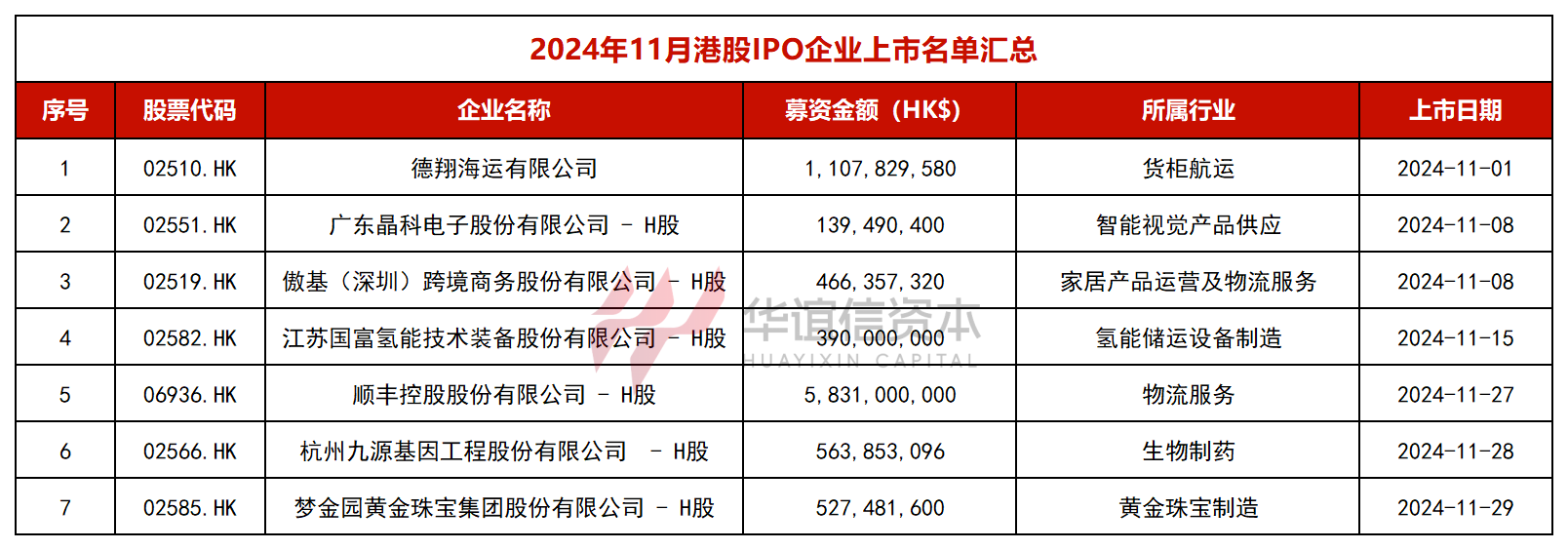

2024年1-11月,港股市场共有60只新股上市,同比增长约11%,合计募资总额约789亿港元。其中IPO主板上市57家,GEM上市3家。值得注意的是,11月份上市的7只新股中,已在A股上市的快递龙头顺丰控股也成功在港交所上市,募资58.3亿港元,其也是快递物流行业首个“A+H”上市企业和“顺丰系”第四家香港上市公司。11月份港股市场,7家新股上市,26家公司递交上市申请,其中半数为首次递表。上周3家公司正在招股,近一周有2家公司通过聆讯。

港股上市情况汇总

1、港股新股IPO上市名单

港股方面,2024年11月1日——2024年11月30日,共计7家企业成功登陆港交所,合计募集资金约90亿港元。分别是:德翔海运、广东晶科电子、傲基股份、国富氢能、顺丰控股、九源基因、梦金园。其中,顺丰控股于11月27日成功登陆港交所,成为快递物流行业首个“A+H”上市企业。

2、港股新股招股名单

根据港交所披露信息:上周(12月2日—12月8日)有3家公司正在招股,分别是毛戈平、重塑能源和多点数智。多点数智和重塑能源已于上周五(12月6日)成功登陆港交所,毛戈平将于本周二(12月10日)上市。

3、通过上市聆讯企业名单

根据港交所披露信息,近一周通过聆讯的企业共有2家,分别是草姬集团和越疆科技。其中,草姬集团是来自香港的保健品、美容护肤品供应商。于2024年12月2日在港交所递交聆讯后招股书,拟香港主板上市,此前于2024年5月27日首次递表。

4、递表企业名单汇总

本月向港交所提交上市申请的企业共有26家。包括觅瑞集团、宜宾市商业银行、希迪智驾、博雷顿、富友支付、诺比侃人工智能、聚水潭集团、舒宝国际、盛威时代、派格生物医药、乐欣户外、优乐赛、福瑞泰克、华芢生物、翰思艾泰、轩竹生物、佑驾创新、长风药业、挚达科技、上海细胞治疗集团、汇智控股、深圳西普尼、维立志博、大众口腔、五一视界、新吉奥房车。其中,五一视界是香港第五家申请以第18C章上市的特专科技公司。

11月港股市场新股发行呈现复苏态势,主要上市企业集中在工业、消费和医药等关键领域。从提交上市申请的企业类型来看,生物医药和科技公司占据了绝大多数,这表明生物医药和科技行业继续成为港股IPO市场的主导力量。此外,从新三板和A股市场转向港股上市的趋势日益显著。比如五一视界、深圳西普尼、大众口腔、长风药业、挚达科技等公司都曾筹备A股上市。

PART.2

美股上市情况汇总

2024年1-11月,共有185家企业通过IPO方式成功登陆美股市场,累计募资约310亿美元。其中,中概股共有54家,累计募集资金约27亿美元。另外,本月1家中概股通过SPAC方式成功登陆美股市场,则是亿珑能源与美国特殊目的收购公司(SPAC)TMT Acquisition Corp完成合并交易并在纳斯达克正式挂牌上市。

1、美股新股IPO上市名单

美股方面,11月份上市的22只IPO新股中包含了4只中概股,合计募集资金约2.8亿美元,全部于纳斯达克上市。分别为明成集团、荣业食品、创智环球和小马智行。其中,小马智行于11月27日登陆美股,以13美元价格发行2000万股,IPO募资2.6亿美元,

2、递表美股名单汇总

本月共计有32家企业向美国证券交易委员会(SEC)首次公开递交招股说明书,其中递表的中概股有15家,均申请拟纳斯达克证券交易所上市,分别是:美华创富、斯凯蒙太阳能、盈丰泥水、Flag Fish Acquisition、牛大人、中毅资本、数智集团、宜达保险、一建筑工程、迈克丽、斯塔克、Columbus Acquisition、FG Holdings、华通证券、Top Win国际。其中有2家SPAC公司。另外,宜达保险目前在美国OTC市场挂牌交易。

尽管本月仅有4家中概股企业成功登陆美股市场,但中国企业赴美上市的热情依旧高涨。从递交上市申请的企业来看,涉及行业广泛,包括消费服务、建筑、金融服务、广告营销、电子产品制造以及保险服务等多个领域,显示出中概股赴美上市的多元化趋势。预计在年内剩余的时间里,中概股赴美上市活动将继续保持稳定,特别是科技公司上市数量有望显著回升。随着政策的进一步落实和市场环境的持续改善,预计中概股在美股市场2025年的表现将会更加活跃。

-

纳斯达克·证券交易所

纳斯达克证券交易所(NASDAQ)起源于1971年,是世界最大电子证券交易市场,全球最大科技创新证券交易所。 如今,在纳斯达克挂牌融资的企业高达5400多家企业,总市值6.7万亿美元,超过其他任何单一证券市场,已成为最有影响力的证券市场之一。 纳斯达克共分为三个层次:全球精选市场、全球市场、资本市场,是创新型、科技型、成长型企业首选。

-

纽约·证券交易所

纽约证券交易所(NYSE)成立于1792年,是美国历史最悠久、规模最大的证券交易所,现有上市企业3000余家,每日交易额逾千亿美元,所上市的总市值、IPO数量全球第一,交易量全球第二。纽交所具有组织最完善,设备最完善,管理最严格等特点。上市公司主要是全世界最大的公司,上市企业近3000余家。

-

2026上半年港美股中概股复盘:同比数据、结构与路径变局

据华谊信资本统计,截至2026年6月30日,2026年上半年美股市场共有17只中概股新股完成上市,其中15家为SPAC IPO,占比约88.2%;仅2家为传统IPO,占比11.8%,总募资规模约15.56亿美元;港股市场(含GEM)合计85只新股挂牌,募资总额达2099亿港元,同比增长92%。2026年行至半程,中概股赴港、赴美上市的节奏与路径已悄然生变。华谊信资本围绕同比数据、市场结构、资本路径三大维度展开深度分析,相关核心结论供各位参考。一2026上半年中概股美股上市分析1、上半年美股新上市中概股及募资情况汇总纳斯达克5月14日落地的IPO新规,将主要在华运营企业的公开发行募资门槛提至2500万美元,直接截断小市值中概股的迷你IPO路径。受此冲击,2026年上半年内地中企赴美传统首发IPO仅2家企业,大搜车,募资5100万美元,以及宝加国际,募资1000万美元两家企业募资规模差距达4.1倍,体现出传统IPO的募资能力高度依赖企业自身资质。具体上市情况如下:2、上半年美股新上市中概股募资情况汇总截至2026年上半年末,共有约15家中资团队发起的SPAC在美股完成挂牌上市:板块偏好发生反转:9家登陆纽交所、6家登陆纳斯达克。募资情况整体呈现SPAC绝对主导、传统IPO体量偏小、规模高度标准化的特征,且两类上市方式的募资贡献差距悬殊:SPAC IPO的总募资14.95亿美元,占全部募资额的96.1%,是上半年中资赴美上市的绝对募资主力;传统IPO的总募资0.61亿美元,仅占全部募资额的3.9%。3、上半年美股新上市与去年同比对比情况分析整体来看,2026年上半年中概股赴美上市并非简单的“市场降温”,而是发生了模式、层级、逻辑的三重重构:2026年上半年上市总量仅17家,同比下滑超六成,在美股IPO市场的占比同步收缩。核心下滑来自传统IPO赛道,实体企业直接挂牌数量从40家断崖式降至2家,同比降幅达95%,传统IPO窗口已大幅收窄,仅极少数企业能完成挂牌,叠加新规下,单体募资规模和发行门槛显著提升。上市募资结构分化:2026上半年SPAC募资占比96.1%,传统实体IPO仅3.9%。2025年同期传统IPO多为千万级微型融资,2026年市场融资主力转为单家近1亿美元募资规模的SPAC,单体融资量级显著提升,实体企业直接赴美上市渠道大幅遇冷。主板市场格局重构:从纳斯达克小盘板块一家独大,转向纽交所、纳斯达克双主板并行,中概股美股上市的市场定位从“小盘成长股阵地”向“跨境资本运作枢纽”演变。二2026上半年中概股港股上市分析截至2026年6月30日,2026年上半年港股共有87只新股上市,募资总额突破2101.95亿港元。从增长表现来看,本期上市数量、募资规模同比分别上涨97.7%与92.1%,两项指标均已大幅超过2023年与2024年的全年总和;同时市场热度仍在持续攀升,当前仍有559家企业在上市排队中。1、上半年港股新上市企业名单2026年上半年登陆港股的85家为中概股企业,是推动本期港股IPO市场强劲复苏的核心主力。这批企业以H股IPO为主要上市路径,充分运用18A未盈利生物科技、18C特专科技等制度工具,同时A+H双重主要上市案例明显增多,上市路径对内地企业的适配性持续提升。具体上市情况如下:2、上半年港股新上市中概股募资情况汇总A+H双重上市是港股募资的核心支柱,A+H仅15家企业,虽数量占比不足两成,但募资总额68.7亿港元,占整体募资43.4%,单家平均募资4.58亿港元,大幅高于另外两类。纯H股IPO数量最多,但单体规模偏小,以中小科技、未盈利生物企业为主。头部企业以A+H回港的内地龙头和硬科技独角兽为主,榜单10家企业合计净募资91.22亿港元,占上半年全部82家有募资企业总募资额(158.3亿港元)的57.6%,资金向头部标的集中的趋势极强。其中,胜宏科技以17.49亿港元净募资额成为上半年港股募资top1。整体统计,2026上半年港股募资总额2099亿港元,大型IPO是港股募资规模的核心支撑。上半年募资前十企业融资额均超50亿港元,合计募资922.42亿港元,占全市场44.34%;梯队分化明显,胜宏科技以231.35亿港元为唯一200亿级项目,牧原、东鹏饮料构成百亿梯队,其余为50-90亿中型IPO;行业端电子半导体企业占榜单半数、募资过半,农林消费、新能源装备、游戏企业形成多元补充。3、上半年港股新上市与去年同比对比情况分析而2025年上半年港股上市中概企业有40家,而2026年上半年有85家,港股中资IPO同比增长112.5%;主因18C特专科技规则落地,带动半导体、AI、硬科技及细分赛道企业集中上市。而2026年上半年头部项目量级远不及去年,资金仍向头部集中但整体基数大缩水。主因:2025年巨头A+H上市抬高基数,2026年主力转为18C下中小硬科技企业,叠加市场波动压制大市值发行;制度改革推高供给却未提升募资总额,导致供需严重分化。

-

数据统计:2026上半年证监会境外上市备案统计分析

2026年上半年,国内企业境外上市备案工作稳步推进,资本市场对外开放保持常态化、规范化态势。上半年证监会累计完成80家企业境外上市备案审核予以通过,整体出海融资秩序稳定。从上市目的地结构来看,市场分化特征极度显著,港股持续稳居内地企业境外上市核心阵地,而美股备案落地数量出现断崖式下滑,成为上半年境外上市市场最突出的变化。监管审核、国际市场环境多重因素影响着中企出海路径。一、上半年备案通过数量情况(及2025年同期比较)从月度备案数据来看,2026年上半年审核节奏平稳均衡,无集中扎堆申报情况。2026年上半年各月备案通过数量分别为1月12家、2月10家、3月17家、4月15家、5月16家、6月10家。年初开局节奏稳健,一季度末3月起备案增量稳步释放,二季度4-5月持续维持高位稳定输出,充分体现出当前境外上市备案监管体系日趋成熟,审核节奏高度可控、规范。通过同期对比可进一步凸显2026年市场的核心变化:去年上半年备案通过企业达92家,单月最高通过23家(1月);而今年上半年总计通过80家,同比 2025 年下降约13%。今年通过节奏较平稳,但上市目的地结构发生颠覆性改变:2025年同期美股备案通过企业高达13家,而2026年上半年仅1家,同比降幅超90%、近乎归零。这一核心数据差异,直观印证了今年赴美上市备案通道持续收紧的严峻现状,也是2026年境外上市格局最关键的结构性变革。二、备案行业分布与审核周期分析从行业分布来看,2026年上半年通过备案的企业延续硬科技与医药主导的格局,行业集中度持续提升。其中半导体与电子硬件行业占比33%、生物医药与器械占比26%、智能制造与机器人占比19%,三大硬核科技赛道合计占比78%,新能源材料、汽车自动驾驶、AI软件等新兴赛道稳步补充增量,传统消费、服务业企业出海备案数量较少,行业结构性分化持续加剧。审核周期方面,备案中长期审核成为主流。数据显示,仅13家企业在3个月内完成备案,超七成企业审核周期超过3个月,近半数企业耗时半年以上。但也有特殊案例,一月山东极视角仅用1天急速过审,三月胜宏科技仅用4天过审。上半年过审最久企业为四川新荷花中药饮片,过审周期长达386天。科创企业因技术权属、境外收入、关联交易等合规核查更为严格,多轮监管问询进一步拉长审核周期,也倒逼企业提前开展合规整改、前置上市筹备工作。三、行业格局与全年市场发展趋势预判结合上半年备案总量、月度节奏、行业结构及目的地数据情况来看,美股上市赛道大幅收缩是最核心的变化。数据层面,去年同期13家美股备案通过企业与今年仅1家的悬殊差距,是中美监管政策、国际政治经济环境、行业规则调整多重因素叠加的必然结果。从核心成因来看,一方面,美国资本市场持续收紧中企上市规则,大幅提高了中企赴美上市的硬性准入门槛,大量中小规模、合规资质一般的企业直接丧失申报资格,提交赴美上市备案申请的企业锐减。另一方面,国内证监会持续优化境外上市备案监管导向,长期放缓赴美企业备案审核节奏,严控赴美上市项目质量,重点防范跨境资本风险与合规风险。同时,复杂的中美政治经济环境、中概股历史波动风险、跨境监管合规成本攀升等因素,进一步压制了企业赴美上市的意愿与可行性。在此背景下 港股的核心优势进一步凸显凭借地缘相近、制度适配、资本联动性强、审核稳定的优势,成为境内企业境外上市的绝对主力选择,赴美上市从常态化赛道转为补充赛道。与此同时,硬科技出海的核心主线持续强化,监管与资本资源持续向半导体、生物医药、高端制造等硬核领域倾斜。展望2026下半年,境外上市备案整体规模预计将保持平稳态势,美股备案增量不确定是否会出现回暖趋势,但港股市场将持续承接绝大多数出海企业需求。对于拟上市企业而言,优先布局港股或其他资本市场、提前开展全维度合规梳理、聚焦硬核科技核心竞争力打造,将成为顺利完成境外上市备案的核心路径。

-

证监会备案|2026年5月境内企业境外上市备案情况分析

2026年5月证监会境外上市备案工作落地节奏清晰当月新增境外上市申报企业52家同步披露16家企业完成备案获批全月境外上市备案市场延续前几月态势,港股依旧成为内资企业出海上市核心目的地生物医药、半导体、AI智能三大赛道领跑备案申报榜单华谊信资本对5月境外上市备案相关数据开展全面梳理与深度拆解,为拟上市企业提供专业参考依据。一、5月境内企业境外上市备案情况统计2026年5月29日,中国证监会发布《境内企业境外发行证券和上市备案情况表(首次公开发行及全流通)(截至2026年5月29日)》,根据官网披露数据与华谊信资本的统计分析,2026年5月新增提交上市备案的境内企业共计52家。 从上市目的地来看,52家企业全部选择香港上市,5月仍没有企业提交赴美上市申请,港股上市通道持续稳居中资企业境外上市第一选择。从备案状态来看,29家处于已接收状态,4家需补充材料,19家需征求意见。注意2026年开年至今五个月都没有企业提交赴美上市备案申请。5月具体上市备案情况如下:本月合计52家申请备案企业,生物医药/器械以33%占比稳居首位,共计17家,是申报主力赛道。半导体/芯片占比23%位列第二,功率半导体、存储、半导体材料企业申报热度突出。AI智能制造占比13%紧随其后,工业智能、农机科技等智能制造项目稳步扩容。互联网、新能源材料、汽车、美妆等其他行业申报体量偏小。整体呈现医药、半导体双轮驱动,AI制造持续跟进的备案格局,5月硬核科技类企业占据近七成申报总量。二、5月境内企业境外上市备案成功情况统计根据证监会官网显示数据,截止至2026年5月31日,5月证监会共公布16家企业成功获得境外上市备案通知书(其中4月获批通过的共有3家,5月获批通过的共有13家)。其中通过1家企业拟上市地为台湾证券交易所,15家企业拟上市地为香港联合交易所——监管机构本次通过赴台上市企业备案,被视为一个积极信号,意味着审核覆盖面正在扩大。在备案模式上,10家为全流通。 5月备案成功企业情况如下:从上市目的地来看,5月通过备案的16家企业中,15家拟登陆港交所,占比94%,当月港股仍是国内企业境外上市主流选择;仅高明铁企业1家规划赴台上市,属于小众上市路径。继4月1家企业通过赴美备案后,5月暂无赴美企业获批通过,赴美上市尚未回归常态化审批节奏。后续华谊信将持续跟踪美股备案政策与申报落地变化。从备案时长来看,5月完成港股备案企业周期区间为100~400天内,大多数企业在100~200天内即可完成备案,多数合规制造业、全流通项目审核节奏顺畅;300天以上长周期项目大多集中在信息技术、智能驾驶领域,可能受股权梳理、跨境合规等因素拉长审核。对比华谊信之前发布过的美股备案最长可达三年的行业现状,港股整体备案周期显著更短、审核效率更稳。港股备案制度成熟,叠加当前上市热度趋势,大幅压缩审核耗时;而美股数据合规严苛,以及当前赴美备案局势,备案周期波动极大,二者周期差异凸显港股仍是内资出海优选。三、证监会发声:418企业境外上市备案已放行!(素材源于深交所官方)结合监管官方最新权威数据佐证市场走势,2026年5月28日,在深交所2026 全球投资者大会上,证监会副主席刘浩凌公开发声:截至2026年4月底,全市场累计办结境内企业境外上市备案共计418家!自2023年境外上市备案制度落地,备案审批整体平稳有序推进。监管层公开表态,明确持续支持内资企业用好境内外两个市场、两类资源,释放资本市场对外开放确定性信号。叠加今年以来港股批量过审的持续表现,印证出海上市制度化落地已成大势,港股依托完善制度持续承接企业出海需求,行业长期出海基本面稳健向好。以上分析依托证监会5月备案公示数据整理,为筹划境外上市的企业提供市场参考。面对港股常态化申报、美股审批偏紧的行业现状,华谊信资本可结合企业基本面定制赴港、赴美差异化上市方案,凭借实操经验梳理合规、优化备案节奏,高效助推企业顺利完成境外资本化落地。您的权益或版权请及时告知我们,我们会在第一时间删除文章。

企业境外上市服务商

让企业以最少成本融入资本市场